这个暑假,长沙的人气比天气还热。

有不少去过长沙的网友表示,在长沙只做三件事:吃饭排队、茶颜排队、景区排队。仿佛全国一半的人都来长沙了。

在长沙,没有人会为吃什么发愁。文和友、茶颜悦色之外,费大厨辣椒炒肉、炊烟小炒黄牛肉、坛宗剁椒鱼头、聚鑫朋酸菜肥肠、老街鱼嘴巴等“网红”美食,都是长沙吸引游客的“流量密码”。

△图片来源:餐饮吧摄

选择太多了,消费者也难免纠结,该以哪种美食来开启长沙寻味之旅呢?

实际上,从费大厨辣椒炒肉、炊烟小炒黄牛肉这些网红餐饮品牌的命名来看,都在以大单品战略,增强消费者记忆并降低决策成本。

餐饮业的竞争向来激烈,近年来,集中在大单品上的火药味,已经越来越浓了。不管是长沙的本土品牌费大厨辣椒炒肉、炊烟小炒黄牛肉等,还是全国市场的太二酸菜鱼、巴奴毛肚火锅,不少餐饮品牌都走上了靠大单品强化品牌认知、抢占市场份额的竞争路线。

01.「店名+品类」的品牌公式疫情反复,本就一片红海的餐饮市场,竞争愈发激烈。而对于身处其中的餐饮品牌来说,要在已经饱和的市场获得稳步发展,大单品战略还是挺香的。

在「螳螂观察」看来,餐饮品牌靠大单品强化品牌认知,至少可以带来三个方面的优势。

△图片来源:摄图网

从市场层面来看,大单品是抢占市场的杀手锏。

在火锅这个竞争门槛并不高的品类里,海底捞凭借着变态级服务牢牢占据了龙头地位,让其他品牌难望其项背。

巴奴毛肚火锅放弃了正面对抗的想法,转而从侧面发力,聚焦毛肚这一大单品,打了一个错位竞争。这样既避开了海底捞的服务优势,又凭借毛肚的大单品优势抢占了用户心智与市场地位。

餐饮大单品抢占用户心智的优势,并非空穴来风。

根据《中国餐饮报告》此前的调研结果,在面对“大而全”和“小而精”的餐厅时,63.3%的消费者会倾向于选择“专门店”餐厅。而94.7%的消费者会为了某一个特定的产品或口味去一家餐厅消费。

中饭协快餐委发布的数据也显示,超过九成的消费者会因为某一特定的口味或单品而选择消费。同样的产品,39.8%的消费者认为单品类餐厅“出品更加专业”;37.6%的消费者认为单品类餐厅的“菜肴口味更好”;14.0%的消费者认为去单品类餐厅“不需要做太多选择”。

△图片来源:摄图网

从品牌层面来看,大单品是降本增效的提升机。

一方面,聚焦大单品能够简化SKU,并通过品类标准化降低对厨师的依赖,同时加快出餐速度,提升翻台率。

比如太二酸菜鱼,整个菜品流程只需要片鱼、切酸菜、煨、焯、倒入熬制好的汤底、淋上热油等,这就使得“点餐到出餐的时间提升了5至10分钟”。同时,因为太二酸菜鱼的SKU非常少,加之强调“超过4人就餐不接待”等,就筛选掉了聚会聊天的消费人群,从而翻台率在疫情的前三年一度高达4.5、4.9、4.8,即便受疫情影响,2020年的翻台率也保持了3.8。

另一方面,在宣传策略上,强化大单品的餐厅更容易被消费者记住。

湘菜品牌费大厨辣椒炒肉,就是将辣椒炒肉这道菜上升为品牌心智,让消费者迅速知道费大厨的特色是什么。不少长沙的消费者表示“吃辣椒炒肉的时候,下意识想到的就是费大厨”。借助这一消费心智,费大厨目前在全国已经开出了50多家门店。同理,炊烟小炒黄牛肉、坛宗剁椒鱼头这些湘菜品牌也是如此。

△图片来源:摄图网

从用户层面来看,大单品是消费决策的推进器。

在“吃什么是人生难题”的当下,餐饮品牌的大单品,就已经给了食客们一个直接的选项,消费者只需要考虑要不要吃辣椒炒肉或者小炒黄牛肉之类,在这一个环节简化了“要吃什么”这件事的决策链路。

在这些优势的综合加持下,越来越多大单品靠着「店名+品类」的品牌公式出现在了竞争激烈的餐饮市场。

远咨询创始人程守真认为,餐饮品类重度垂直细分,颗粒度会越来越细、越来越小。这个趋势目前来看不可逆,会一直进行下去,直到能被细分的种类、菜式都被细分完毕,并被市场验证是可以存续的为止。

02.大单品,「香」在眼前没有哪种品牌策略是绝对完美的。尽管拥有诸多优势,但大单品策略的短板也十分明显:细分意味着天花板触手可及,装不下品牌长远发展的野心。

△图片来源:摄图网

其一,餐饮大单品的竞争壁垒很低,极易被模仿甚至被超越。

如果将眼光转向其他消费领域,就会发现,大单品并非什么高深的品牌策略。

在近些年风很大的美妆领域,我们很容易就能细数出将大单品战略运用得炉火纯青的品牌:提到神仙水就能想到的SK-II、提到小黑瓶就能想到的兰蔻等。

这些品牌,正是靠着旗下的大单品,在每年的各大购物节销量排行上霸榜。今年京东美妆618预售期间,兰蔻和SK-II就再次入围高端美妆品牌TOP3。

但美妆大单品和餐饮大单品还不太一样。美妆大单品凭借着对核心成分的专利把控,即便被模仿也很难被超越。像是SK-II神仙水所含的pitera,以及兰蔻小黑瓶所含的二裂酵母,都是决定其产品竞争力的关键所在。

餐饮大单品就没那么幸运了。

突破了餐饮标准化难题的大单品的确带来了无差别口感,降低了消费者潜在的踩雷风险。但同时,这也让原本由口感差异界定的行业竞争壁垒变得更低,给了模仿者更多「上位」的机会。

△图片来源:餐饮吧摄

显著例子是,尽管太二酸菜鱼已经在酸菜鱼品类建立起了消费认知,但酸菜鱼这条赛道,并不乏竞争者。

公开资料显示,截止去年10月,酸菜鱼新注册企业数量2716家,北上广深四大一线城市的酸菜鱼门店数量均已突破3800家。

今年年初,同样聚焦酸菜鱼的餐饮品牌把愚酸菜鱼正式宣布A轮融资1亿元人民币。「螳螂观察」查询到,把愚酸菜鱼的天使轮融资发生在去年10月,前后间隔不到半年。

尚未引发广泛关注的把愚现下固然难以与估值百亿的太二匹敌,但能肯定的是,太二很难长久独占酸菜鱼这一品类,接受源源不断冒出的新品牌的挑战,才是其未来常态。

除非是占据先发优势,将口味真正做到“深入人心”的大单品。

比如费大厨的辣椒炒肉,这种湘菜小炒在任何一家湘菜馆都点得到,但却因为费大厨将辣椒炒肉的做法进行了创新,做到了像SK-II神仙水、兰蔻小黑瓶一样具有核心竞争力,从而,费大厨走出湖南后,在当地也是人气排队王湘菜品牌。

其二,风头渐盛的预制菜正在成为餐饮大单品的潜在威胁。

疫情反复、懒宅文化的流行,为预制菜的发展按下加速键。安信证券研报显示,当前,我国预制菜的市场规模约为2100亿元,到2025年行业规模有望增长至6000亿元左右。

△图片来源:摄图网

而酸菜鱼、小龙虾这些口味具有包容性的大单品,早已被预制菜品牌盯上了。

此前就有新闻报道,出现在很多连锁品牌餐桌上的酸菜鱼,均出自广东佛山的某预制菜制作企业。这些酸菜鱼被统一加工、烹饪,然后送往各大有需求的饭店。

诚然,太二酸菜鱼的鱼是现杀的,它们在口感上自然要胜过预制菜一筹。但这些依赖堂食才能获得的新鲜口感,在疫情反复的当下显然不再具备竞争力。

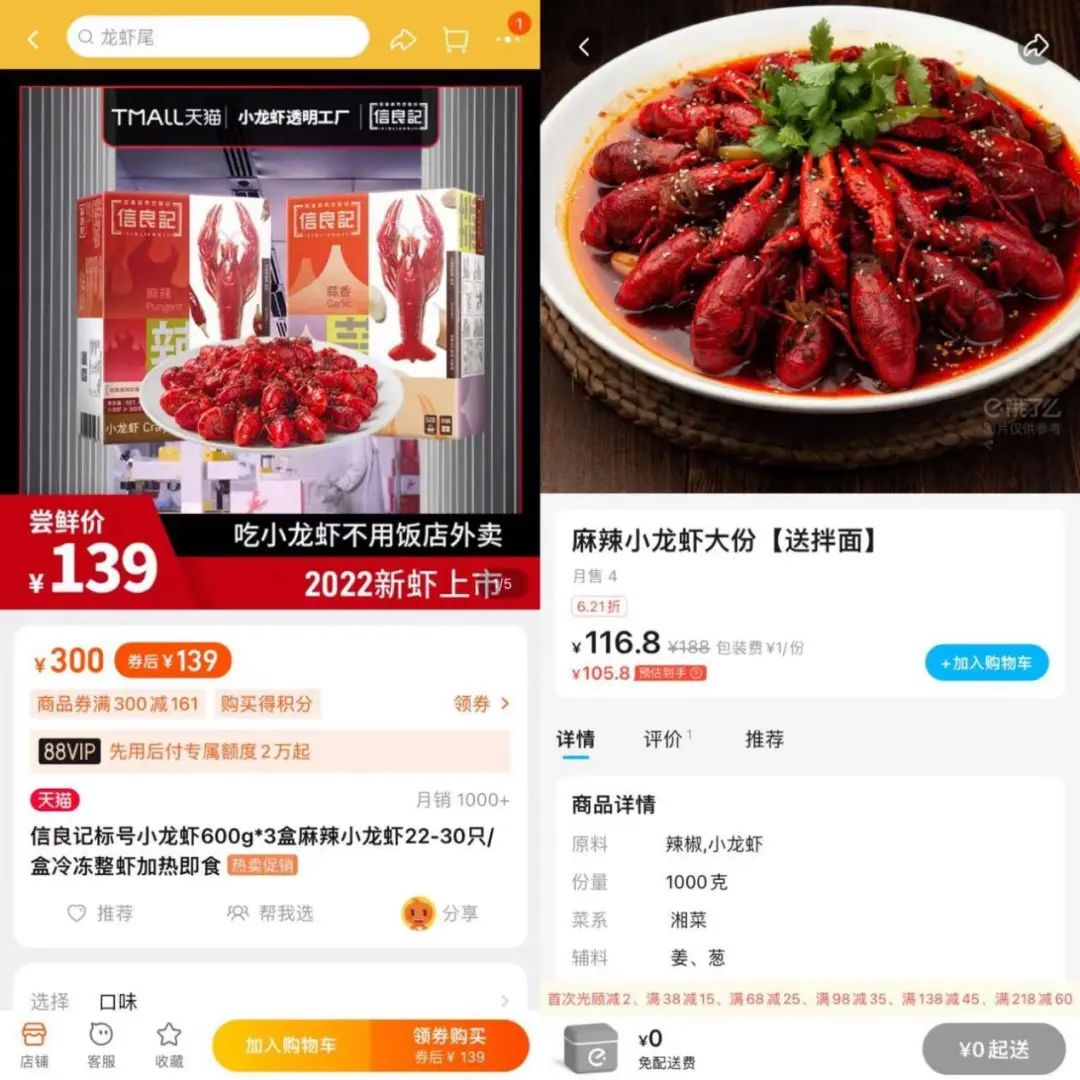

再一个就是预制菜与堂食拉开了较大的价格差。比如预制菜品牌信良记,其为主打产品小龙虾投放的电梯广告,喊出的口号是“餐厅的品质,一半的价格”。

在信良记天猫旗舰店,一份600克*3盒规格的麻辣小龙虾,券后价139元。而「螳螂观察」在外卖平台任意搜了一个餐饮品牌的麻辣小龙虾,1000克规格折后售价为116元。

在如今餐饮业还未恢复往日生机的大环境下,费大厨辣椒炒肉、炊烟小炒黄牛肉这些餐饮品牌的火爆,已经验证了餐饮大单品在当下阶段的确「很香」。

只是,无论哪种大单品,毕竟只是一个小品类,无法承载推动整个品牌持续做大做强的重要任务。

这也就意味着,餐饮品牌还需要长久保持单一品类的竞争优势,且围绕某个核心大单品来进行补充,构建一个产品系列,形成大单品矩阵,在消费者心智中能够形成对品牌的统一认知。比如,费大厨在辣椒炒肉之外,还有“鱼肉禽搭配”的香酥大鲫鱼、大厨手撕鸡,共同构成了费大厨的硬菜矩阵。

餐饮品牌靠大单品撬动市场,只是眼前手段,最终路径,还是要借助品类第一的品牌认知,再去突破品类限制,让消费者不仅知道你的王牌菜是什么,还知道你不止有一道王牌菜。

大单品虽「香」,终不是长久之策。

品牌推荐

相关推荐

餐饮吧所有展示信息均为第三方提交,对使用者在本站获取的任何资料信息所导致的任何直接或间接的损失不承担任何责任。特此声明对用户提交信息的真实性、准确性不承担任何法律责任。 关于我们 | 意见反馈 | 法律声明 | 粤ICP备18075843号-2 | XML地图 | 温馨提示:市场有风险,投资需谨慎!