报告期内,海伦司营收8.74亿,相对于去年同期的8.68亿,提升了不到1000万。证明即便在疫情期间,海伦司经营情况在及格线内。

即便在大环境影响下,海伦司的经营情况仍然稳定,会想当然的认为,利润情况也能保持同样的增幅。

实则不然,海伦司的利润情况,令人大跌眼镜。

据海伦司发布的2022年上半年财报显示,公司所得税前亏损3.25亿元,相对于去年同期利润4987万,亏损扩大60多倍。

按照“经调整净利润”的数据看,亏损9994万元,相对于去年盈利8063万元,海伦司相对于去年,利润递减不到2亿,由盈利转向亏损。

海伦司一年前上市,唱响了连锁酒馆的财富故事,后来连锁酒馆项目、奶啤品牌等各个角度类似于海伦司的项目频频出现。

时隔一年,海伦司正经历着成长的阵痛。

01 靠自家产品赚钱以清吧为主的海伦司起步于2004年,是国内最大的线下连锁酒馆品牌,定位极度性价比,注重年轻人社交氛围。

自成立之初,自有产品一直是海伦司的战略核心。

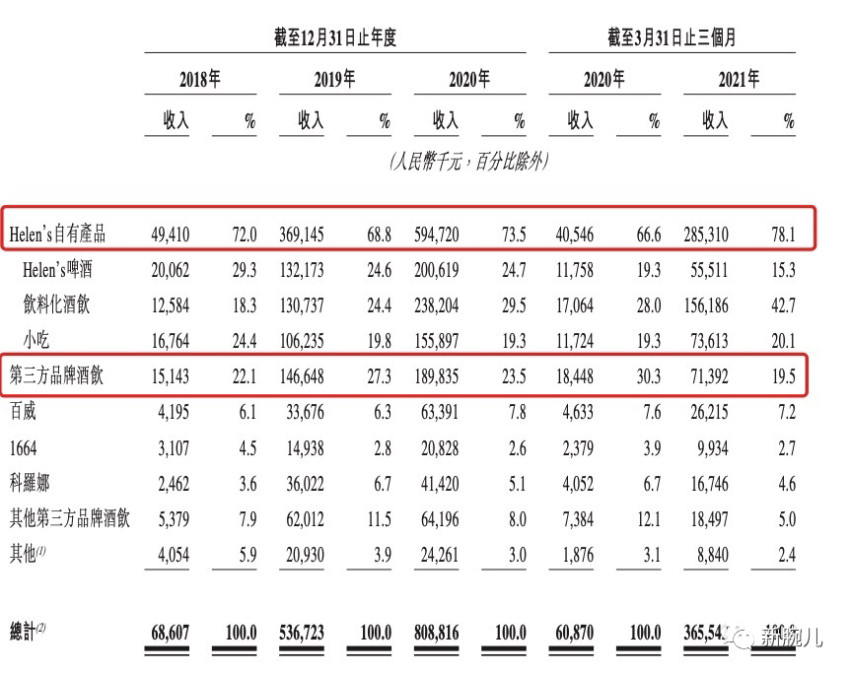

据海伦司招股书显示,2018年至2020年,自有产品收入占比为72%、68.8%、73.5%,与之相对的是第三方品牌酒饮收入占比为22.1%、27.3%、23.5%。

能反映出,自有产品是连锁酒馆海伦司的收入重头。

换句话说,海伦司不会只靠开店赚辛苦钱。自家产品能被消费者接受,则意味着更高的商业空间。

到了2021年,海伦司仍然力捧自家产品。

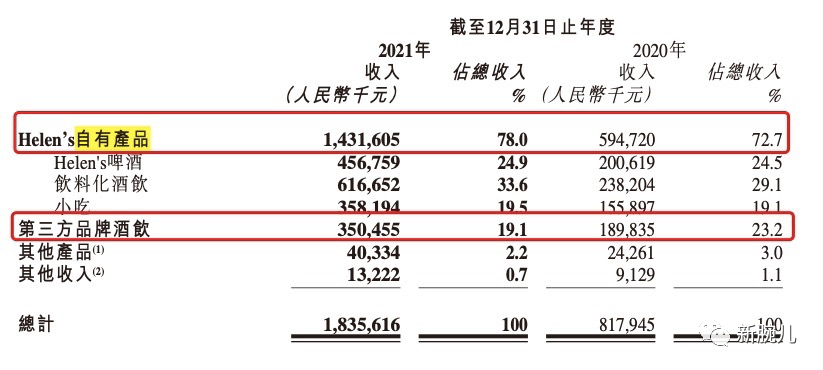

据2021年财报显示,自有产品完成收入14.31亿,在总收入占比78%,第三方品牌酒饮收入3.5亿,在总收入占比19.1%。

自有产品的收入占比进一步提高了。

进一步看,在海伦司2022上半年财报,其自有产品业务收入6.62亿,占总收入75.8%。第三方品牌酒饮收入为1.79亿,占比20.4%。

即便出现轻微波动,而自有产品仍是海伦司连锁网络中命脉式存在。

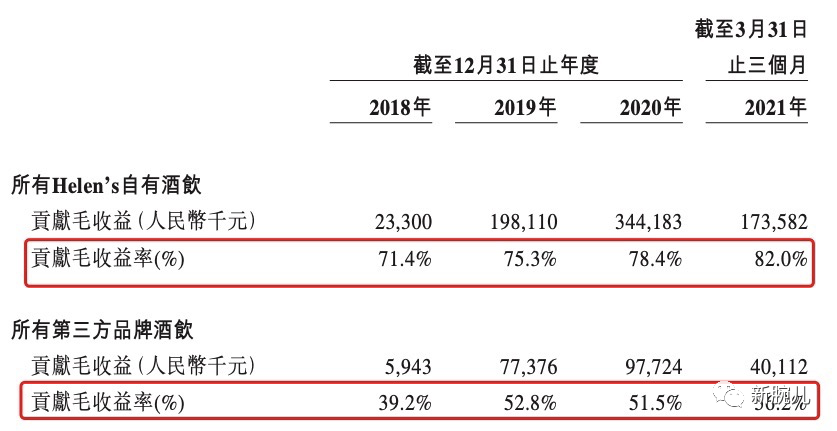

自有产品的利润,会比外部品牌高很多。

产品毛收益方面,招股书中看到,在2018年至2020年期间,自有产品毛收益率分别是71.4%、75.3%、78.4%,另外,第三方品牌酒饮毛收益率分别为39.2%、52.8%、51.5%。

会发现,海伦司产品的整体毛利水平在上升。

对此,海伦司的解释大意为,自有产品毛收益增加是由于推出了新产品,而第三方品牌酒饮的增加,是由于他们得益于规模销售优势,不需要中间商的同时,由于量大,能拿到很好的价格。

可以发现,海伦司门店扩张速度和店内客流的增加,可以压低外部品牌采购成本,另外,可以借大量门店销售自家的酒饮。

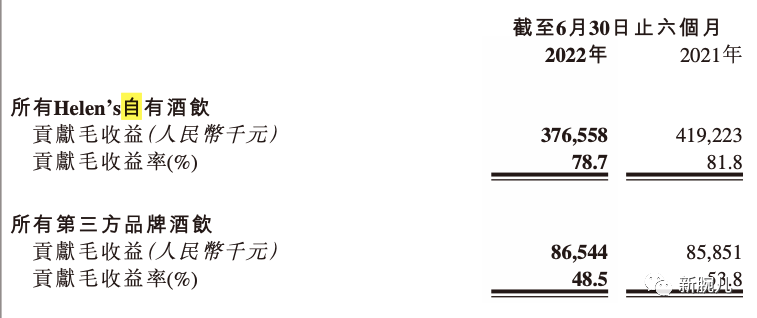

再看最近期发布的半年报。了解到,海伦司自有酒饮毛利率为78.7%,去年同期为81.8%;第三方酒饮品牌为48.5%,去年同期为53.8%。

如此来看,海伦司自有产品的毛利相对于去年,呈现向下的波动情况。

据海伦司方面解释,“主要是加大了营销活动力度,以吸引用户在疫情得到控制后到店消费。”

可以看出海伦司疫情期间难掩的业绩压力,需要营销来推动产品销售。

综上看出,自有产品担任了海伦司的商业模式的主干。换个角度理解,海伦司所开的数百家店,并非是为了开酒馆挣钱,主要是希望自己的产品赚钱。

只要海伦司酒饮产品能借酒馆渠道打开市场,即便离开海伦司酒馆也能赚钱。

这或许是海伦司未来重要的战略方向,也是最理性的状态。

02 线下重资产生意不好做之所以说自有产品能自主盈利,是海伦司商业模式最理想的状态,是因为线下直营连锁资产太重,沉重的身躯会拖垮海伦司。

酒水饮料行业和别的行业不同之处在于,这个行业竞争及其激烈,初出茅庐的品牌几乎不可能和巨头抗衡抢渠道。

前有元气森林杀入饮料市场红海,便是个典型。

如果想培养自己的酒水饮料用户,一种是选择进渠道,另一种则是自建渠道。

海伦司便是如此。

他们最先以连锁酒馆线下店模式做起,通过门店店员服务培养,保证服务质量的同时,销售自家的酒水产品。

这里提到一个细节是,按照以往消费习惯,人们在日常渠道很少会购买不熟悉的酒水品牌。海伦司在自家门店销售产品,形成很强品牌势能的同时,为产品做背书。加上性价比优势,降低了试错成本,以助自产酒水饮料迅速打开市场,打通了和门店、消费者间的商业链接。

没有沉淀到线下,就不足以称之为品牌。而海伦司这种做品牌形式的成本无疑非常之高。

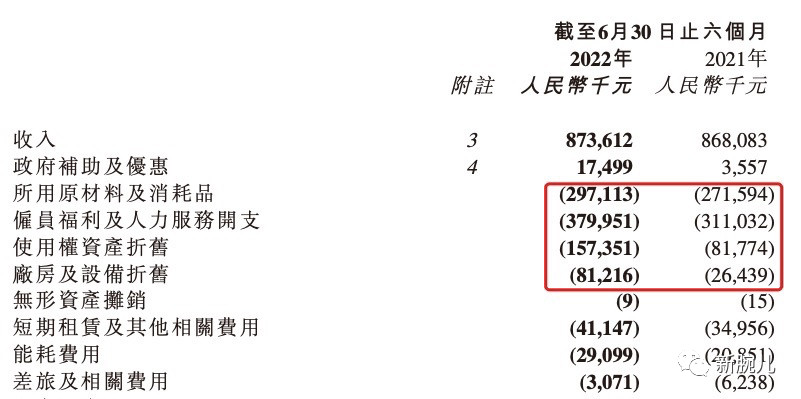

在海伦司这份财报中,对于原材料及消耗品成本由2.72亿增加至2.97亿的解释是,“2022年上半年,营销赠送活动力度增大,原材料及消耗品成本高于收入增速”。这里解释了上述自有饮品毛利减少是宣传所致的原因。

而雇员福利及人力服务开支由去年同期的3.11亿增长至3.8亿元。对此增幅,海伦司解释是由于门店网店的扩张所致。

另外两项费用分别是使用权资产折旧和厂房及设备折旧的费用,前者由去年的8177万增加至1.57亿,达到92.4%增幅。而厂房设备折旧费由去年的2643.9万增加至8121.6万,增幅达到207.6%。

海伦司作为线下连锁门店业态,需要不断开店及购置固定资产,保证项目时刻处于前进状态。这两项开销自然成为支出大头,而资产折旧类费用的公允性,历来不易核算。

这几项成本支出,促成海伦司居高不下的成本,是导致海伦司难以盈利的重要一项原因。

连锁酒馆业态的成本压缩性并不强,房租、人员、原材料成本、折旧等都是必不可少的开支。在本身经营成本极高的情况下,只有提高门店销售收入,才能找到平衡点。

海伦司显然并未做好平衡。

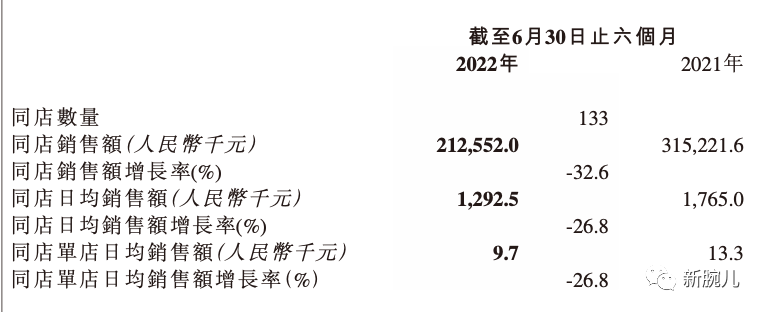

据财报显示,2022年上旬,海伦司同店销售额2.13亿,同比下降32.6%;同店日均销售额129.25万,同比下降26.8%;同店单店日均销售额9700元,同比下降26.8%。

海伦司门店销售效率即便与疫情黑天鹅有关系。不过,如此大面积下滑,能反映出海伦司商业模型抗风险能力偏弱。

其商业模式的尴尬之处在于,如果想提高收入,就需要不断开新店。而大面积开新店,会导致利润摊薄,资产折旧、人员薪资及原材料等成本居高不下,按照现在的销售收入难以覆盖。

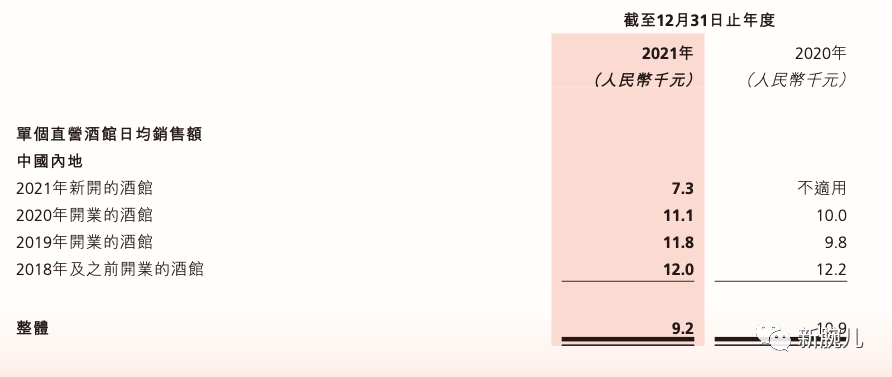

我们翻阅了海伦司2021年财报,报告期内,海伦司新开酒馆日均销售额7300元,2020年至2018年之前开业的酒馆,在2021年的日均销售额分别是1.1万、1.12万、1.2万,而在2020年,这些酒馆的收入分别为1万、9800和1.22万。

可以发现,海伦司门店开业两年后,销售额才会趋于稳定,而时间长于两年的门店销售额会出现轻度的下降,或许与门店装修或营销刺激有一定关系。整体来讲,已达到稳定的营业状态。

通过门店销售额的数据来看,可以进一步论证,随着门店数量的增加,海伦司的亏损面积会不断扩大,且单店模型难掩高昂的成本。

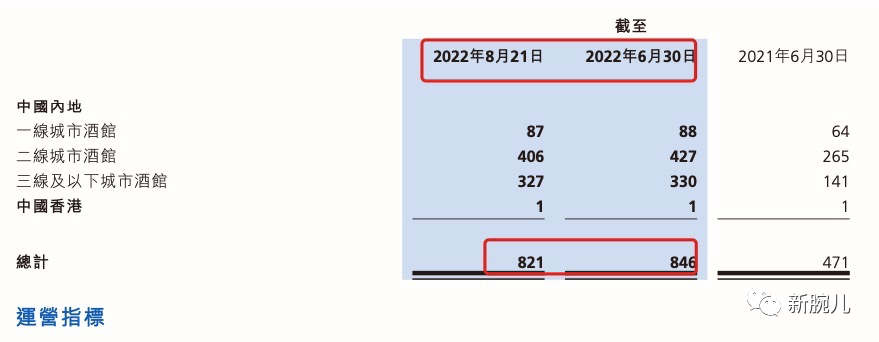

海伦司有些扛不住了。今年上旬,海伦司新开了133家店,期间还关闭了69家店。

即便在上半年财报统计后,海伦司直到8月份还在闭店。

相对于以往几年,海伦司大道阔斧的开店手笔,2020年海伦司新店数超过100家,2021年一次性开了452家直营店。2022年的海伦司关店是有点意外。

03 性价比打法,没跑通海伦司此番关店引致业绩巨额成本亏损,能反映出线下门店重资产投入成本,对整个商业模式造成的压力。

这种压力导致海伦司很难坚持性价值。

不过,性价比可是海伦司起家的关键。

门店面向的是消费者端,是性价比程度最直接的体现。我们可以从收入、成本和利润来看海伦司的单店模型。

定价方面,海伦司的产品价格都偏低。从大众点评上看到,海伦司啤酒售价8.9元/瓶、科罗娜9.8元/瓶,2-4人的套餐涵盖4瓶海伦司啤酒、一瓶百威、一瓶喜力、一份花生,售价89元。

门店一般设在高校附近,人均消费在70元左右。

对比以往常见的酒吧,能直观看出海伦司的性价比优势。

这样的性价比优势保证海伦司精准找到对标的高校人群等年轻群体。不过,在原材料成本相同的情况下,一线城市的房租等运营成本在总营收占比超5成,而三线及以下城市占比在3成,加上复合低线人群消费的性价比,海伦司的模式在低线城市更容易打通,盈利能力也能强。

主打性价比的优点显而易见,但缺点十分明显。

无论是在一线城市的高校附近,还是面向低线城市的小镇青年,海伦司以性价比获客。硬币的另一面,这个消费群体对价格十分敏感,限制了海伦司的商业想象空间。

今年,海伦司宣布产品涨价了。

仅涨幅几毛钱甚至几分钱,还专门写了一封道歉信。

截图来源于“海伦司”公众号

足以看出海伦司逼仄的商业天花板。

通过海伦司看出,性价比是大面积扩张全阔的关键一步,但以目前市场认知程度来看,消费者并不一定愿意为更高的夜场小酒馆消费付出更高的溢价。

以性价比跑出来的海伦司,正被困在性价比中。

食品安全也是一大问题。去年8月,某顾客在济南海伦司门店点了“可乐扎”,竟然喝到了大量蠕虫。

随着业务的迅速扩张,海伦司的食品安全问题和服务质量将继续受到考验。

海伦司方面曾公开表示,他们未来打算“去小酒馆化”,转向平台化发展。

也就是说,与一些烧烤餐厅合作,让产品进入其门店销售。或者让别家产品来自己门店销售。

产品离开原有生态后,还能否保持现在的销售力。这对海伦司旗下产品的品牌力是一项考验。

海伦司面对的隐患和难题,还不只是亏损、商品安全、门店成本、服务成本等,还有市场同质化竞争及自身壁垒、不可替代性等问题。

海伦司上市后,市面上紧接着出现了其他品牌的连锁小酒馆。例如猫员外,在海伦司上市期间,他们获得由国家中小企业发展基金直投子基金(即国中资本)独家Pre-A及A轮融资,投资金额过亿。

后来者无论是性价比还是酒品,包括门店环境等,均足以对海伦司造成威胁。

连锁酒馆之外,海伦司所做的酒水饮料产品在单渠道销售上,也面临着威胁。

例如海伦司奶啤产品,后来有不少奶啤品牌出现,包括MIOK奶啤等。

也就是说,海伦司的战略方向在连锁酒馆赛道时,会遇到强势的竞争对手,如果有一天,战略方向聚焦产品,以产品力在别的渠道竞争,遇到同品类的对手。

无论任何战略方向,海伦司身边似乎早已种下了埋伏。

它曾向资本市场讲出了性价比的故事,对于眼前这份亏损的业绩,海伦司需要对投资者们有个交代。

上市后的海伦司需要进行新一轮成长,究竟是继续性价比的模式,还是调整船头,尚且还不得而知。

品牌推荐

相关推荐

餐饮吧所有展示信息均为第三方提交,对使用者在本站获取的任何资料信息所导致的任何直接或间接的损失不承担任何责任。特此声明对用户提交信息的真实性、准确性不承担任何法律责任。 关于我们 | 意见反馈 | 法律声明 | 粤ICP备18075843号-2 | XML地图 | 温馨提示:市场有风险,投资需谨慎!