随处可见的奶茶店,让香飘飘等冲泡奶茶不再被消费者捧在手心。同样随处可见的咖啡店,为何却几乎没有威胁到速溶咖啡品牌?

那个杯子连起来能绕地球40圈的香飘飘,你有多久没喝过了?

香飘飘这类冲泡奶茶近年来一直经历着发展低谷期,业界普遍将这一颓势与如火如荼的现制茶饮(喜茶、蜜雪冰城等)进行关联。简而言之,杯装冲泡奶茶的消费需求,被随处可见、随时可点的各类现制茶饮所替代。

从产品逻辑上来说,隔壁的咖啡市场也应该出现类似的速溶咖啡与现磨咖啡之争。

试想一下,当你买了一杯星巴克之后,还会再冲泡一杯速溶咖啡吗?反之亦然,当你泡好一杯速溶咖啡后,还会再点一杯星巴克吗?

理论上用户大概率不会同时消费这两种咖啡产品,那么星巴克、瑞幸们所代表的现磨咖啡市场,与速溶咖啡应互为替代品,具备零和博弈的关系。

有趣的是,速溶咖啡发展向好,现磨咖啡也同样处于高速发展的势头中,看似一片和谐。

眼下,随处可见的奶茶店让香飘飘等冲泡奶茶不再被消费者捧在手心,同样随处可见的咖啡店,为何却几乎没有对速溶咖啡们产生威胁?

咖啡冲饮市场有着各式各样的产品,包括速溶、冻干、挂耳、胶囊等等,本文将这类产品统称为速溶咖啡。

速溶咖啡,强在哪?

说起速溶咖啡,还得先来看看雀巢。今年2月,这个全球最大的食品公司发布了2022年全年财报,直言实现了“20多年来最快的销售收入增长”。

在纷繁复杂的产品生态中,雀巢强调了速溶咖啡的增长向好。雀巢在财报中指出,2022年大中华大区咖啡业务实现了“高个位数的增长”,雀巢咖啡的速溶咖啡、即饮咖啡和星巴克产品持续走强。

在雀巢之外,近年来崛起的一些新品牌也大都在市场和融资上实现了双丰收。

例如在电商渠道迅速崛起的“网红”速溶咖啡品牌“三顿半”,其在2022年天猫双十一食品类预售榜单中高居榜首,不仅超过雀巢咖啡、隅田川咖啡,甚至跨界力压肯德基、麦当劳、星巴克等巨头的天猫旗舰店。

短短数年时间里,在各路投资机构的加持下,三顿半的估值从千万级飙升至数十亿规模,发展可谓迅速。

另一个速溶咖啡品牌永璞也有着相似的路径。公开数据显示,2019年永璞的销售额为2000万,2020年迅速突破了1亿,完成5倍增长,2021年仅双十一销售额就超过2100万元,位居天猫咖啡液类目第一,成为国货咖啡液的顶流之一。同样的,永璞背后也有着不少资本机构加持。

“国内消费市场对咖啡文化的接受度在不断提高,市场能够给这些品牌足够的成长空间。”凌岳咨询首席分析师林岳对餐饮吧表示,无论是影视作品的植入宣传,还是品牌自主的跨界营销,都在提升人们对咖啡的需求度,市场蛋糕也在整体扩大。

从数据上来说,咖啡市场的确有着巨大的想象空间。

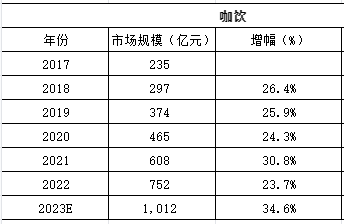

红餐大数据显示,包括连锁咖啡店、独立咖啡店、便利店咖啡三大端口的现磨咖啡市场,2018年以来一直处于高速增长的态势中,预计2023年增速还将进一步提升至34.6%,市场规模整体突破千亿大关。

弗若斯特沙利文数据也指出,2020年我国大陆地区人均年咖啡消费量为9杯,为日本的3.21%,美国的2.74%及韩国的2.45%,远低于美日等主要国家人均咖啡消费水平。这意味着咖啡品类的天花板足够高,未来增长空间也足够大。

林岳进一步表示,相对于现磨咖啡而言,速溶咖啡有着同样的功能性(提神醒脑等),便利度和性价比则更胜一筹,暂时还未必会受到现磨咖啡的威胁。

“其实从海外成熟咖啡市场的经验来看,咖啡消费并不一定是以咖啡馆、咖啡店为主。”上海啡越投资管理有限公司董事长王振东对餐饮吧表示,咖啡消费往往有着多元化的场景,速溶、挂耳、咖啡液等满足多种需求和场景的产品创新,也印证了这一点。

王振东认为,国内消费者的咖啡消费习惯还在不断发展中,潜在消费者的基数较大,这次选择现磨咖啡的用户,下一次或许会选择速溶咖啡,这两种产品的消费者是有一定重合性的,可以互相转换,还不会形成特别激烈的零和博弈。

速溶与现磨,终有一战?

纵观咖啡市场的发展历程不难发现,无论是速溶咖啡还是现磨咖啡,基本都是围绕“价格高、品质低、不方便”这些传统痛点来创新迭代。

“速溶咖啡最大的优势就是便利性,但随着现磨咖啡品牌的数字化加深,外卖配送行业的发展,二者的差距正在缩小。”林岳分析称,在性价比、品质、便利性这几个主要方面,现磨咖啡正在不断缩小与速溶咖啡的差距。

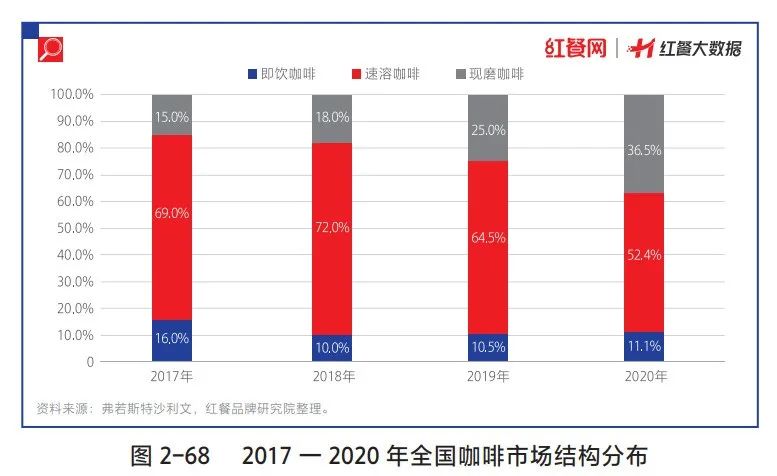

数据层面上,餐饮吧出版的《中国餐饮发展报告2022》指出,虽然目前速溶咖啡仍占据比较大的市场份额,但随着咖啡文化的逐步渗透及供给端连锁咖啡品牌的发展,现磨咖啡的市场占比正在不断攀升。

△图片来源:红餐大数据

红餐品牌研究院整理数据显示,与2017年相比,2020年国内现磨咖啡市场占比上升21.5个百分点,达到36.5%。 以此趋势来看,我国现磨咖啡市场正在快速扩容,2021年现磨咖啡的市场占比达到了40%,2022年现磨咖啡的市场占比有望继续攀升。

诸多信息均意味着,虽然当下两大品类的直接竞争关系还不明显,但在更长的时间维度中,二者似乎仍免不了互相渗透与拼杀。

这样的竞赛其实早已开始。不妨先看看在线下大量铺设门店,数量超越星巴克的瑞幸,其产品矩阵同样早已覆盖了速溶咖啡市场,挂耳、速溶、咖啡液等等细分产品一应俱全。

同样主打线下门店路径的Manner coffee,也在速溶咖啡市场上不断扩张,其天猫旗舰店中的产品类别,同样覆盖了挂耳、速溶、咖啡液等速溶咖啡品类。

再来看看另一边,速溶咖啡品牌们同样也在进军线下。

早在2021年9月,三顿半就在上海开出了首家线下概念店,永璞咖啡的全国首家线下门店也于2022年7月开业。

三顿半创始人吴骏曾向媒体表示,线下渠道将会是三顿半品牌传播的重要承载渠道,此前积累的线上用户群体,也将形成线下扩张的流量优势。

而永璞咖啡的线下门店除了销售咖啡,也销售饮料、面包甜点等等,这也被认为有利于品牌扩充产品生态,提升与用户之间的销售触点。

“线上线下融合的模式必然会成为主流,单一模式很难长久。”林岳对餐饮吧分析称,单靠线上或线下,会让咖啡品牌缺少一部分用户触点,不利于品牌的长远发展。

王振东则表示,速溶咖啡的线下扩张并不是像瑞幸、星巴克一样的规模化逻辑,而是主要为其品牌的推广和体验服务。

他指出,线上流量红利的走弱,消费者对于品牌的热情下滑等因素,让速溶咖啡品牌不得不在线下寻找新的连接口,不断延长品牌的生命周期,避免走向昙花一现般的网红式结局。

当然,走向线下的挑战也不小,如何做好营销、运营,把控租金、人工成本,提升抗风险能力等,都是速溶咖啡品牌开线下店必须直面并解决的问题。

而市场也早已出现了失败者。

成立于2019年的速溶咖啡品牌时萃SECRE,曾靠着主打的甜甜圈挂耳咖啡爆卖千万杯而迅速崛起,短短两年便完成了5轮融资,一时风光无二。

然而,时萃SECRE也正是倒在了线上线下融合的新故事上。2020年,时萃SECRE在深圳开出首家线下店时,其创始人范若愚对媒体表示后续将逐步入深圳、广州、佛山、无锡等一、二线城市,2020年至少开出30家门店。

时过境迁,2022年11月,时萃SECRE线下门店大规模关闭,线上渠道也基本停止运营的消息迅速传遍市场。

不懂线下运营,门店成本过高,市场逐渐成为红海,资本退潮的连锁反应等因素,是外界普遍对时萃SECRE败局给出的解读。这一场败局,也必然会给探索线上线下融合模式的后来者们以警示。

冲泡奶茶与速溶咖啡,没有可比性

谈及速溶咖啡与现磨咖啡之间可能存在的竞争话题,我们很自然会关联到隔壁奶茶市场有着类似关系的“CP”,那便是冲泡奶茶与现制奶茶。

香飘飘与优乐美,想必大家都不陌生。

香飘飘真正意义上的破圈,始于其早年斥资3000万元投放的15秒洗脑广告语,“一年十亿杯,杯子连起来可绕地球三圈。”如今这个数字已经变为了40圈,但似乎已没有多少消费者在意了。

优乐美的出圈同样源于广告,周杰伦那句“你是我的优乐美,这样我就可以把你捧在手心了”,是不少人的青春回忆。

后续的竞争故事是香飘飘力压优乐美,成为冲泡奶茶品类的头号选手,并于2017年登陆A股,成为“奶茶第一股”。

然而,命运就是这么富有戏剧性,香飘飘在冲泡奶茶市场风头正盛时,恰逢喜茶、奈雪的茶为代表的新茶饮品牌不断崛起。

后面的故事大家也都十分熟悉了,各大新茶饮品牌在国内市场扩张,门店数快速增长,内卷竞争的趋势甚至还蔓延到了海外。

随处可见的奶茶店,对应的是“人手一杯”的现制茶饮,以及摆放在货架上越来越少人问津的冲泡奶茶。

香飘飘财报显示,2022年其实现总收入31.17亿元,比上年同期降低10.08%,2022年全年归属于上市公司股东的净利润为2.1亿元,同比下滑5.54%。业绩下滑主要是受疫情影响,香飘飘高度依赖的冲泡类产品销量下降。

“与新茶饮这类现制产品相比,冲泡奶茶更像是冷冰冰的工业品。”林岳对餐饮吧表示,线下茶饮品牌在对消费市场的洞察和跟进方面,表现得比冲泡奶茶品牌好太多,缺乏温度和体验的产品难以为继是很正常的。

王振东也对餐饮吧分析称,年轻用户逐渐成为消费市场的主体,他们更追求健康和新鲜感。喜茶、奈雪的茶等新茶饮品牌,几乎每个季度都会研发和推出不少的新产品出来。

在他看来,茶饮市场呈现出来的创新活力,很好地培养和改变了用户的茶饮消费习惯,随处可见的奶茶店,更是让现制奶茶成功融入到了各类社交场景中。

反之,冲泡奶茶不仅创新迭代速度慢,还要面对“反式脂肪”“植脂末”等不健康的标签,自救之路可谓难上加难。

虽然香飘飘近年来也在不断努力挽回局势,例如转型健康方向,扩充品类,开展各种营销等等,但仍然未能改变“只有冲泡奶茶受伤”的市场境况。

回到速溶咖啡与现磨咖啡的话题上来,与茶饮市场已经发生的强替代性关系不同,咖啡市场还处于蛋糕不断变大的阶段,与茶饮的各种市场因素也均有差异,因此,两大咖啡品类的发展走向并不能简单套用冲泡奶茶与新茶饮的剧本。

比如,从品类特性来看,咖啡与茶饮就有很大不同,咖啡天然具备功能性,是工作、生活、学习场景中的高频消费产品;茶饮则更依赖于人为创新、创造出来的消费需求,比如不断推出新口味,玩些新花样来吸引用户购买消费。

但也正如前面提到的,速溶咖啡与现磨咖啡大概率无法一直和谐下去,未来二者难免会进入“拼刺刀”的阶段。

品牌推荐

相关推荐

餐饮吧所有展示信息均为第三方提交,对使用者在本站获取的任何资料信息所导致的任何直接或间接的损失不承担任何责任。特此声明对用户提交信息的真实性、准确性不承担任何法律责任。 关于我们 | 意见反馈 | 法律声明 | 粤ICP备18075843号-2 | XML地图 | 温馨提示:市场有风险,投资需谨慎!