◎争相联名引流寻求“破圈”,接连豪言冲刺“万店规模”,佐以奈雪成功上市趟过的路,狂奔多年,新茶饮的故事和市场的想象其实从未淡去。但资本对模式已经看得十分透彻,新茶饮想要“复热”,还需要一个漫长的过程,和充足的时间来重新“蓄力”。

“至少六家国内奶茶品牌排队IPO”的消息,像是颗深水炸弹,扔进了同质化“内卷”严重,又频繁深陷纷扰的新茶饮红海。

这颗深水炸弹中,除了“万店奶茶王”蜜雪冰城、门店数分别破7000和6000家的茶百道、沪上阿姨,还有国风新中式茶饮代表霸王茶姬、走“炸鸡+奶茶”路线的新时沏等。此前,6月底,门店数仅次于蜜雪冰城的古茗也被传出准备赴港上市。

对于IPO市场传闻,各家回应都略显谨慎:古茗、沪上阿姨、蜜雪冰城纷纷表示“不予置评”;霸王茶姬则表示,“目前我们没有任何明确的首次公开发行(IPO)计划。”而对于次日“美国对冲基金Coatue近期投资霸王茶姬”这一消息,霸王茶姬方面也回复《每日经济新闻》记者:信息不实。

争相联名引流寻求“破圈”,接连豪言冲刺“万店规模”,佐以奈雪成功上市趟过的路,狂奔多年,新茶饮的故事和市场的想象其实从未淡去。

霸王茶姬扩张凶猛 图片来源:每经记者 刘雪梅 摄

中国连锁经营协会发布的《2022新茶饮研究报告》显示,预计2023年第二季度后,国民消费热情有望被点燃,新茶饮的市场规模有望恢复至1450亿元,复合增长率恢复至3年前的20%以上。

奈雪在港上市后,蜜雪冰城冲击A股随后“搁浅”,但这两家无疑极具“样本性”。

尤其蜜雪冰城的赚钱能力和万店规模令市场咂舌,它给身处下沉市场,定调和定价“不高”的奶茶品牌们造了另一个梦,也惊醒了困在一二线城市为盈利发愁的那些品牌的“高端梦”。

时代潮水倾覆,新消费投资耐心殆尽,新茶饮老兵少将们都想“深扎一个猛子”,不止造梦,或许更需要补血。

数年“狂奔” 新茶饮上市潮终于要来了?

看似已相当“成熟”的新茶饮赛道,,资本市场之路一直都不太顺。

2021年6月,奈雪的茶借势港股新消费投资热潮,最终如愿IPO,“新茶饮第一股”姗姗来迟。而回看过去一年新茶饮赛道的融资,2022年上半年,新茶饮公开融资事件为16起,融资金额近14亿元,下半年融资金额仅2起。

直至今年6月,茶百道官宣融资,也是2023年以来新茶饮赛道迎来的首笔大额融资。

另一方面,以2021年上市年为分隔,数据显示,奈雪上市的前三年,2018年—2020年,收入复合增速高达67.7%,而2020年—2022年,部分受到疫情影响,其收入复合增速已速降至18.5%。

纵然成绩不甚理想,但无论是上市之路,还是而后的品牌扩张,奈雪几乎一直都是那个最接近“理想”的答案。多面投资外,去年年底,奈雪更是以5.25亿收购了乐乐茶85.08%的股份,并于近日宣布开放加盟。

市场向头部聚拢,马太效应愈发显现。

第二个接近二级市场的新茶饮玩家,是定调与模式与奈雪几乎完全相左的“万店奶茶霸主”——蜜雪冰城。

安徽宿州,蜜雪冰城 图片来源:每经记者 王紫薇 摄

去年9月22日,证监会官网披露信息显示,蜜雪冰城的A股上市申请已获受理并正式预披露招股书,拟登陆深交所主板。

但还未等来“A股新茶饮第一股”,全面注册制落地后,截至今年3月6日,沪深两大证券交易所有16家未平移申报企业,其中就包括了蜜雪冰城。

根据证监会《关于全面实行股票发行注册制前后相关行政许可事项过渡期安排的通知》,“主板在审企业未在本通知第一条所述期限内申报的,视为新申报企业。”这意味着,如若未平移企业还有意再申请主板IPO,则需重新提交申报材料。

如今,六家奶茶品牌被传IPO的消息,给了新的信号和久违的振奋。六家中,除蜜雪冰城外,还有同样具备实力和规模的茶百道、沪上阿姨,以及势头正盛、从区域走向全国的新秀霸王茶姬。

上海财经大学数字经济系教授、电子商务研究所执行所长崔丽丽在接受《每日经济新闻》记者微信采访时分析称,新茶饮基本可以被认定是目前最具中国特色、群众基础最为广泛的大众饮料,市场规模庞大外,依据地域、圈层、价格等分层,又有众多不同的企业瓜分细分市场。

《2023年中国新茶饮行业全景图谱》显示,2022年底新茶饮在业门店总数约为48.6万家;新茶饮的连锁化率从2020年的41.2%提升到了2022年的55.2%。

“但主要依赖于规模化的复制,以及加盟制管理作为主要盈利手段,产品研发和创新方面比较简单,整体上升空间仍未显现。加之新茶饮领域竞争激烈,很容易受到市场、风潮的变化影响,从投资角度来看,可持续性发展问题比较突出。”崔丽丽解释道。

消费保级,“万店”是口号也是门槛

一些变化正悄然降临。最为明显的时刻,是蜜雪冰城交表后,令市场咂舌的两万门店以及加盟制引发的规模想象。

从前消费升级大潮之下,奈雪、喜茶凭借高品牌定位和高品质定调,在一线城市闯出了一番天地,但奈何市场瞬息万变。

“消费保级,就是用更低价格维持与过去差不多的生活品质。比较明显的,就是消费者不敢多花钱,不愿为华而不实或者为高额的品牌代言、传播费用买单。真正有产品力的商品,会是这个阶段最后的赢家。”崔丽丽表示。

加之新消费的风向永远难测,用户的偏好又变得那样快,从前那套“风光的逻辑”开始行不通了。于是,从产品集体降价,到直营转加盟,奈雪、喜茶们开始精准“降维”。

降维却不易,当分层越来越模糊,产品“卷”不出新意,消费者的耐心会被持续消耗直至殆尽。规模化的“厚底”开始创造新的价值。

今日资本徐新曾说,“当你喝咖啡的时候会想到谁,瑞幸还是星巴克?他们是世界上最好喝的咖啡吗?显然不是,但消费者为什么会想到他们?因为门店开得到处都是。”

密集开店,打品牌和规模效应,“让20%的人天天看到你”。在新的阶段,这一简单粗暴的打法比任何情怀都重要。新茶饮的万店时代,就这样来了。

窄门餐眼数据显示,今年5月,国内20家连锁茶饮品牌一共新开门店2167家,与上月相比增加106家,现存门店一共82078家。而万店规模仅蜜雪冰城一家,目前已破20000家门店,超过5000家的,则有古茗、茶百道、书亦烧仙草和沪上阿姨四家。

他们之中,绝大多数都已喊出万店规模的口号,但如今看来,这更像是一个新的门槛,以及活下去、走得长的“保险栓”。

从资本市场的角度考量,当赛道内投资变得理性、冷静,故事性叙述不再奏效,有规模化覆盖这样的硬实力,才是王道。

此外,品牌出海的思路,各家也都有做相应布局,虽然这不是一条短期就会有收效的路,但在规模的大前提下,这一关也必须要过。

在本土本就拥有规模优势的蜜雪冰城,在海外也保持着一定的拓店速度。蜜雪冰城新马事业部的某名管理层级别工作人员曾向《每日经济新闻》记者透露,目前若在马来西亚加盟蜜雪冰城,免一年加盟费,总体投资比国内低。

进击IPO的B面:管理难题,让新茶饮难以迅速“复热”

上市虽不是一家企业发展的终点,但它一定是赋予企业最多光和热的“太阳”,但餐饮企业绕不开的管理问题,是遮蔽阳光的“乌云”。

与此次沪上阿姨上市的消息一同被热议的,还有经媒体卧底被曝光的食品安全问题。据新浪财经卧底北京两家沪上阿姨,发现其存在不检查健康证直接上岗、小料过期继续使用、抽过烟不洗手直接做奶茶、以及抹布掉地上捡起来反复使用等众多违规操作。

《每日经济新闻》记者于7月25日随机走访了位于北京的5家沪上阿姨门店。其中,在刚刚被曝出相关问题的“沪上阿姨北京中关村北大街店”,记者在现场看到,店内员工均已经佩戴口罩和手套,健康证已经在墙面上展示出来,操作台和机器上的残留物也被及时清理。

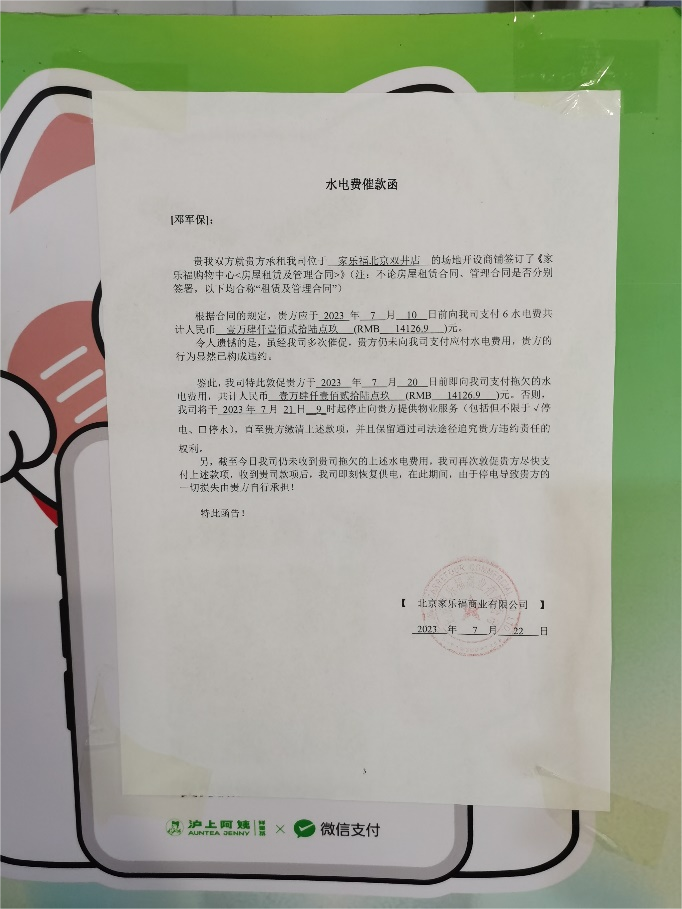

沪上阿姨-北京家乐福双井店因拖欠水电费停业 图片来源:每经实习生 豆晓铮 摄

但在走访“沪上阿姨北京家乐福双井店”时,记者发现该门店因拖欠北京家乐福商业有限公司1.4万余元的应付水电费用,导致店内停水停电停业当中。而这也正是诸多加盟餐饮企业扩张过程中直面管理难题的缩影之一。

此前蜜雪冰城交表,分析个中财务数字时,凌雁管理咨询首席咨询师林岳在接受记者微信采访时表示,过于依赖加盟商的模式,在标准化管理和食品安全方面容易失控,包括门店布局选址的合理性、整体策略性也会打折扣,但这个模式应该也不会因为谋求上市就有大的变化,长期来看可能是一个挑战。

“无论是食品安全、加盟纠纷,还是品牌关于产品的升维与降维,过程中产生的决策失误,都是管理上的问题。”崔丽丽说。

加盟制盛行的当下,背后的不确定性,或许也让本就有所降温的资本再浇凉水。但崔丽丽认为这也并非绝对,根本症结还是在于核心竞争力不明显。

“就餐饮赛道而言,直营模式过重不容易赚钱,加盟模式容易出现市场问题,不好管理,这都不属于资本的偏好。而从资本投资周期的角度,消费升级的风口已经不再,奶茶本就不是刚需产品,想象空间是有限的。”崔丽丽补充说。

资本对模式已经看得十分透彻,新茶饮想要“复热”,还需要一个漫长的过程,和充足的时间来重新“蓄力”。

“适当控制规模,维持好的产品力和适度的创新,稳扎稳打。”崔丽丽给出了她的建议。总的来说,就是以稳为主。

因为,新茶饮已经经不起折腾了。

(实习生豆晓铮对此文亦有贡献)

品牌推荐

相关推荐