笔者曾在一年前收到朋友的信息,她慨叹n线小县城的家乡开了当地第1家瑞幸咖啡。

今年6月初,瑞幸咖啡第10000家门店在厦门开业。

万店后,瑞幸在业绩也交出了一份满意的成绩单。瑞幸2023年第二季度总净收入为62.01亿元人民币,收入首次超越星巴克中国,瑞幸毫无疑问地成为中国咖啡届的风向标。

在瑞幸之前,中国餐饮有4个万店品牌,82家千店餐饮品牌。

有不少知名餐饮品牌纷纷喊出千店、万店口号,这背后是餐饮连锁化进程加速发展和势不可挡的趋势。

01

餐饮业逐步复苏,连锁化进程持续加速

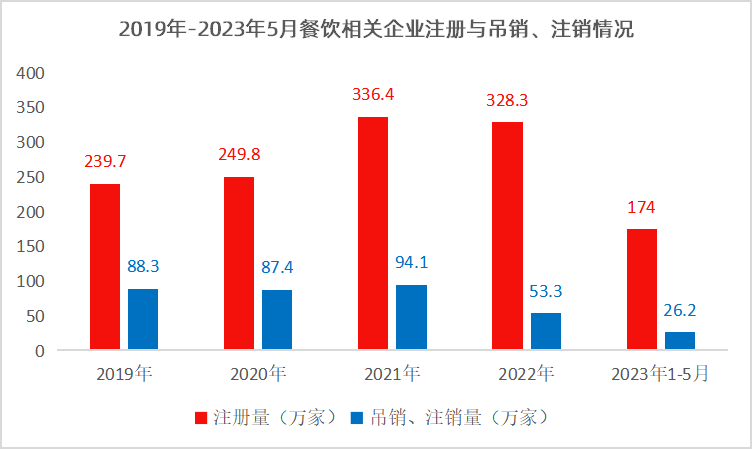

旺铺转让,暂停营业,超230万家餐饮相关企业注销吊销,三年疫情给餐饮带来了沉重打击。

数据来源:红餐大数据

“灵魂三件套”的淄博烧烤火爆出圈、餐企组团出海、夜市经济兴起、餐饮门店前排起长队……疫情过后,餐饮消费经济活力明显释放,餐饮市场迎来强势复苏。

餐饮消费火热也直接体现在数据上。根据中国国家统计局发布数据显示,今年1-6月,全国餐饮收入2.4万亿元,同比增长21.4%,全国餐饮收入总规模超过2019年同期。天眼查数据显示,今年上半年餐饮业新注册企业167.6家,同比增长23.4%。

经过疫情低迷时期大洗牌,部分经营能力较弱的餐企倒闭,大型连锁餐企凭借自身强劲的资金链和成本管控能力,积极开店,餐饮品牌集中化程度提高。

有人入局,有人出局。从低谷中存活的餐企,意识到单打独斗的弊端,,品牌连锁能力的重要性,开始梳理内部管理,稳固供应链把控能力,稳健拓店,扩大规模和产能,增强应对风险的能力。

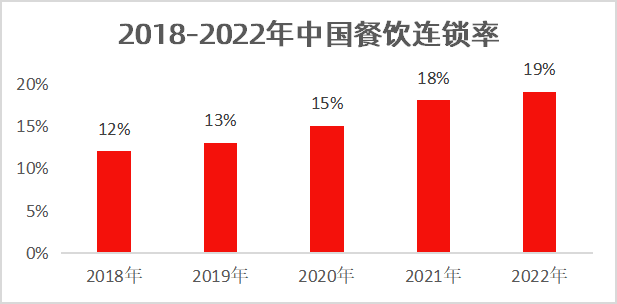

中餐连锁品牌能力不断增强,连锁速度不断加快。根据红餐大数据显示,国内10家以上门店的餐饮品牌数量在过去10年稳步提升,从2013年的0.84万家,增长到2022年的2.25万家,增长约2.7倍。

中国餐饮市场连锁化率从2018年的12%提升到2022年连锁化率19%。

其中,连锁品牌涨幅最高的区间为“5001—10000家店”,同比增长了45%;其次是“3—10家店”和“11—100家店”,年增幅分别达到了40%和15%。

资本的持续注入对餐饮连锁化进一步发展起到了积极作用。2022年餐饮行业融资238起,融资金额近300亿元;今年饮品圈更是热闹非凡,传出至少6家茶饮品牌冲击IPO,纷纷开放加盟,组团出海,“卷”出国门。

直营连锁、特许加盟、合伙联盟,连锁餐企也在积极探寻适合自身业态发展,同时能够对加盟商、下属门店有更强的管控能力,维持标准统一的方式。

中国餐饮已经进入品牌化、连锁化、产业化的新阶段。

02

中餐连锁化正展现出巨大势能

对于餐企而言,规模和品牌效应带来最直接的结果就是可观的营收。

但对于消费者而言,因为连锁品牌门店之间出品差异小,口味标准统一,选择连锁门店的“踩雷风险”比单店更小,这便是对“吃货的胃”最好的保护。

想要成为连锁品牌,首先要建立品牌标准,保证出品稳定十分重要,其次品类要易复制。

饮品、小吃快餐等品类就成为许多餐饮创业的优先选择,对中国餐饮的连锁化率提升做出了重要贡献。

相较于饮品、小吃,中餐在连锁化、标准化进程面临不小的困难。中式正餐取材广泛、制作手法考究复杂,再加上中国区域差异大,千人千味,消费者口味偏好大不相同,众口难调。中餐动辄百平千平的门店规模,选址、装修每一步都耗费大量时间,无形之中拖慢开店的速度。

中式正餐连锁化已蕴藏巨大的发展势能。

中式正餐市场规模2016年-2019年期间,一直保持稳定增长,后受疫情冲击虽大幅下跌,但2021市场规模已经逐步回暖,约为1.04万亿元。

数据来源:红餐大数据

资本对中式正餐也青睐有佳。2023年3月,徽菜连锁品牌小菜园获数千万美元融资,小菜园已开出超400家直营门店,2022年营收增长超20%至近40亿元。2022年10月,湘菜品牌炊烟小炒黄牛肉母公司戴氏餐饮获绝了基金投资,目前其门店数正以每年至少6-8家的速度递增。

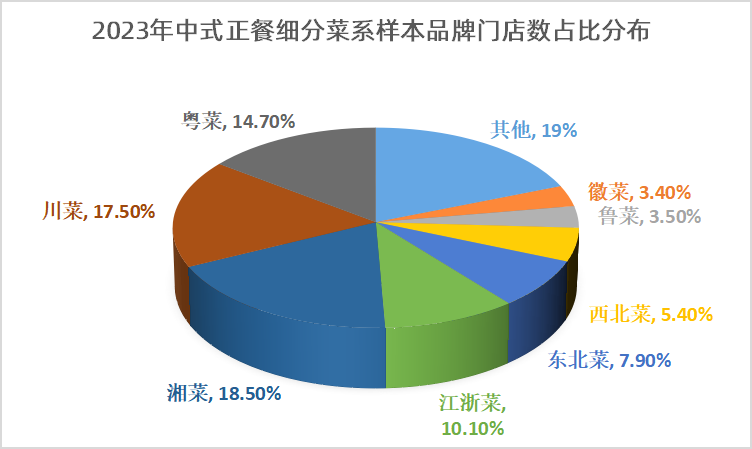

近年来,地方菜系蓬勃发展,川菜、湘菜、粤菜发展势头更盛,努力抢占市场,但鲁菜、东北菜等地方菜系未出现百店规模品牌,还有很大的市场空间和发展潜力。

数据来源:红餐大数据

03

厨纪·智能炒菜机器人助力餐饮连锁化

中式正餐打造连锁品牌时必然会遇到出品标准、数字化管理、成本高等问题,厨纪·智能炒菜机器人都能帮您一一解决。

全自动烹饪,千店一味。厨纪·智能炒菜机器人全自动烹饪,自动投菜出料,建立烹饪过程标准化规范,品牌菜谱可一键应用所有门店,菜品口味稳定标准,快速拓店。

厨纪·智能炒菜机器人附带云平台功能,自动记录多项数据,品牌运营者只需登录,便可查看名下所有设备运行和门店运营数据,不到门店也可掌握全面信息。

人效、坪效、品效、时效全面提升。1㎡的占地空间,富含6大模块,1人同时操作3-4台机器,保证口味标准稳定的前提下,做到减少人工、房租成本,同时提升出餐效率,真正的降本增效。

我们期待中餐千店万店时代的到来,请耐心等等,中式正餐只是走得稳健了点。

品牌推荐

相关推荐