北上广深四大一线城市餐饮收入增速放缓,重庆等新一线城市餐饮收入增速却领跑全国,背后说明了什么?

一线城市餐饮消费不行了?

最近,有媒体报道称,北京、上海餐饮消费下行明显。

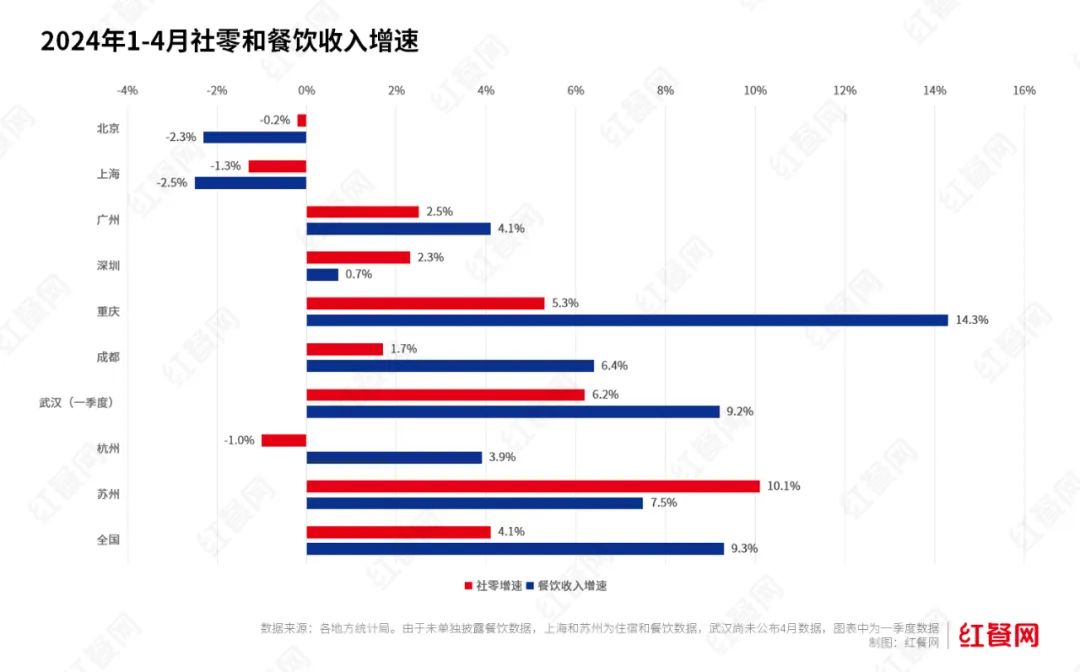

国家统计局数据显示,今年1-4月,全国餐饮收入17360亿元,增长9.3%。以2023年全国GDP排名前9的重点城市表现来看,北京和上海的餐饮收入出现了负增长。而重庆等新一线城市的餐饮收入增速却在领跑,远超全国大盘。

为何四大一线城市的餐饮收入会明显放缓,甚至出现负增长?新一线和一线城市迥然不同的表现背后又说明了什么?

北上广深明显掉队!重庆跑赢大盘

根据新一线城市研究所发布的《城市商业魅力排行榜》,除了四大一线城市,2023年GDP前九的其余城市均为新一线城市。

各地统计局公布的数据显示,1-4月,北京社会消费品零售总额4649.1亿元,同比下降0.2%;餐饮收入422.2亿元,同比下降2.3%。其中,,4月北京餐饮收入为104.19亿元,同比降幅达到了8.9%。

对比一季度,北京餐饮收入为318亿元,同比增长0.1%,这意味着进入4月,北京餐饮的数据更糟糕了,且进一步拖累了整体的社零数据。

上海的情况与北京相似,1-4月社会消费品零售总额6061.33亿元,同比下降1.3%。其中,住宿和餐饮业实现零售额490.26亿元,下降2.5%,住宿和餐饮的降幅要高于批发零售。

相较于北上的负增长,广深则陷入了低迷不振的状态。1-4月的餐饮收入增速分别为4.1%和0.7%,低于全国9.3%增速,与其他城市相比也处于较低的水平。

与此同时,以重庆、武汉、苏州为代表的新一线城市餐饮市场却表现出明显的活力,其中重庆1-4月餐饮收入14.3%的增长,跑赢全国增速。

四大一线城市餐饮增速放缓或出现负增长,与重庆等新一线城市形成强烈反差。为什么会出现这样的情况?

“过度竞争、餐饮消费率降低。”有不愿具名的餐饮业内专家表示,北上广深四个一线城市的餐饮业竞争更激烈,尤其是北京、上海不少居民的资产与房地产强关联,房价缩水也导致消费信心下降。

反观重庆等新一线城市,餐饮竞争压力相对较小,且城市本身烟火气浓厚,很多街巷小店到凌晨依旧人山人海,餐饮消费热情相对较高。

△图文无关,图片来源:网络

对于重庆的餐饮收入增速领跑,该业内专家也强调:“背后应该还是产业支撑,重庆的房价在几个直辖市里最低,老百姓的可支配收入较高,有消费能力。”

重庆统计局数据显示,重庆今年一季度居民人均可支配收入为11251元,人均消费支出7058元。其中,食品烟酒支出占比最高,达33.5%。

餐饮吧专栏作者翟彬也认为,在北京、上海等城市,无论是生活成本还是就业压力都要高于其他城市,在消费下行的情况下,一些非必要消费,比如餐饮、娱乐、旅游会相应减少。

翟彬表示,一线城市餐饮收入增长放缓,跟市场竞争激烈、餐饮创业难度大也有一定关系。“如果说生存,三四线城市,甚至县域的情况会更好一些。因为本身成本低,小铺子一年才几万的房租,在北京一个月就几万块钱。”

竞争饱和、价格战盛行……

一线城市卷不动了

北上广深的餐饮市场集体低迷的背后,餐饮商家的竞争也在日趋白热化。在翟彬看来,现在没有增量,大家都是在存量市场里肉搏。

辰智大数据显示,2023年一二线市场餐饮门店规模出现较大幅度负增长,其中一线城市门店数达70.3万家,同比下降7.4%。

今年一线城市的洗牌也异常激烈,企查查数据显示,今年1-5月,四大一线城市新注册餐饮企业数为5.3万家,同比下降5.8%,注吊销数为3.1万家,同比增长3.7%。

也就是说,新入局的餐饮企业更少,但倒下的却更多了。

面对竞争压力,餐饮商家加剧内卷,价格战就是最明显的表现。

“北京各大餐饮品牌,价格战打得真是刀尖都抵到脖子上了,大家都是亏本赚吆喝。”翟彬说道。

以北京朝阳大悦城为例,餐饮吧在大众点评搜团购套餐发现,商场内几乎所有的餐厅都提供折扣套餐,像罗马砂锅、廖记棒棒鸡等快餐店推出了19.9元的单人餐,部分日料店的折扣甚至低至2-3折。

△图片来源:大众点评截图

事实上,全国的餐饮市场都在大打价格战——南城香3元自助早餐、西少爷9.9元一碗的油泼面、小酒馆9.9元一杯的精酿,甚至有人均消费上千元的高端餐厅,也打“骨折”推出198元的单人套餐。用翟彬的话说,现在“价格回到十年前”“不打折的少了,打骨折的多了。”

对于餐饮商家来说,一个区域内的门店达到一定密度,会导致分流,从而影响单店收益,为了寻找新的增量市场,不少餐饮品牌将目光投向相对空白的市场,比如不少此前在高线城市发展的品牌逐渐向三四五线城市,甚至是县域市场拓展。

今年2月初,百胜中国首席执行官屈翠容在业绩会上表示,低线城市的消费升级趋势显著,2023年,百胜中国超过一半的净新增门店位于低线城市。且受益于租金和低人力成本的优势,百胜中国在低线城市的门店表现不逊于高线城市。为了加速下沉,肯德基还特别开发了“小镇mini门店模式”。

△图片来源:网络

星巴克中国同样在发力下沉市场。财报数据显示,今年第二季度星巴克中国门店总数达7093家,新进入20个城市,覆盖近900个县级城市。

此外,喜茶、奈雪的茶、瑞幸咖啡、库迪咖啡、麦当劳、海底捞、老乡鸡……从茶饮咖啡到火锅、正餐,各大品牌都将下沉市场作为重点拓展市场。

下沉市场的餐饮连锁化率提升明显。

近期,中国连锁经营协会发布的《2024年中国餐饮加盟行业白皮书》显示,下沉市场的连锁化率正在提升,2023年三线及以下城市连锁门店分布较2021年提升0.6%,扩张速度快于一线和新一线城市。此外,美团数据显示,与2021年相比,2023年三四五线城市连锁店的数量相应提高了1.7%。

结 语

整体来看,一线城市餐饮业增长放缓背后,既有大环境的影响,也有城市本身竞争饱和的缘故。

反观新一线乃至更为下沉的市场,无论是餐饮消费活力、创业成本还是竞争压力等层面,情况都相对好于一线城市。

尤其是以县域为代表的下沉市场消费活力正在全面爆发。以咖啡为例,根据《2023咖啡与茶消费洞察》报告,2023年全年咖啡消费中,县域市场的人均消费金额增速比一线城市人均增速高26%,成为各级市场中人均增速最快的市场。

麦肯锡预测,到2030年,中国超过66%的个人消费增长将来自下沉市场。在这样的背景下,下沉市场餐饮收入增速跑赢一线城市,乃至全国大盘,也在情理之中。

而对餐饮品牌来讲,改革开放20年高速增长红利已经消失,如何再次驱动增长?上述业内专家也表示,未来可能还要靠精细化管理。“因为精细化管理的核心价值就是,对内成本效率优化,对外客户体验升级。”

品牌推荐

相关推荐