当品类赛道成为一种起势的可能性,入局的赛道选择则不可规避地成为餐饮的“必修课程”。

随着中国餐饮市场规模的进一步扩大,连锁餐饮已经大踏步迈入“千店俱乐部”时代,此外在部分品类中甚至出现了万店品牌的身影。

据统计,国内仅有五个餐饮品牌进入万店俱乐部,包括已经破万店的瑞幸咖啡,门店数超2万的蜜雪冰城、华莱士和正新鸡排以及1.5万+的绝味鸭脖。

2023年,随着消费复苏,中国餐饮品牌们开始跑步进入万店时代。美团龙珠创始合伙人朱拥华曾表示:“中国餐饮行业正在进入万店时代,2023 年可能会再多出来 7-8 家,而长期中国市场最多可以容纳 20-30 个万店品牌,每个估值都会在百亿美金以上。”

1

那些诞生了万店品牌的赛道

根据餐饮新连锁整理,快餐小吃和现制饮品赛道得益于其高标准化及轻量化投资的优势,是千店规模品牌最多的赛道。

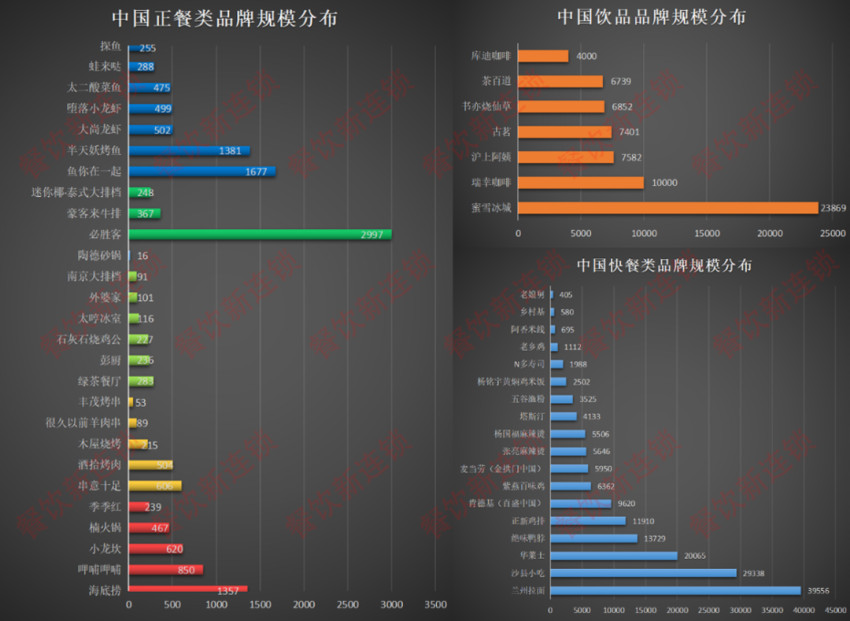

■ 中国餐饮各赛道品牌规模(整理:餐饮新连锁 数据来源:窄门餐眼、品牌新闻)

其中,现制饮品赛道,批量万店是大势所趋。今年以来,越来越多的餐饮品牌立下了过万店的flag,尤其在咖啡和新茶饮赛道。

瑞幸过万店后,咖啡赛道的万店竞争越发激烈。近日,挪瓦咖啡创始人郭星君透露,内部对今年门店数量的目标一直在提高,已经制定的中期目标是在2030年拥有3万家以上的高质量门店。

此前,在4月的2023中国连锁餐饮峰会上,其联合创始人孙彬彬曾公开表示,挪瓦咖啡要在5年内开出2万家门店。窄门餐眼数据显示,截至5月29日,挪瓦咖啡现存门店1238家。如果要达成目标意味着接下来的时间,需要保持日均新增门店10家的开店速度。

两个月要新开2000家店!“失血复仇”的库迪还能烧多久?

深度科技研究院院长张孝荣表示,中国咖啡市场正处于快速增长阶段,对于连锁咖啡品牌而言,正是跑马圈地的有利时机。瑞幸之后的下一个万店咖啡品牌会是谁,令人期待。

数据显示,2020-2022年餐饮业连锁化率从15%提升到20.7%,其中新茶饮行业连锁化率从41.2%提升到55.2%。在众多细分赛道中,新茶饮是最有希望破万店的。

7000家门店的茶百道完成融资,谁是下一个万店品牌

除了咖啡和新茶饮之外,麻辣烫也是小吃快餐赛道里有较大机会跑出 “万店规模”的品类。例如,全国最大的两大麻辣烫连锁品牌杨国福和张亮。

杨过福前几年就提出了要在2025年达到万店规模的目标,虽然张亮尚未考虑万店规模,但其已经在海外跑马圈地。窄门餐眼数据显示,目前,杨国福麻辣烫门店数为5506家,张亮麻辣烫的门店数为5646家。

合众合创始人姚哲认为:千店万店的发展越到后面其实越来越难了,但另一方面来看,其实也越来越快了——因为现在的千店万店是靠集团军作战,以前是一个品牌千店,现在则是某一个公司有许多子品牌可以快速突破千店。

2

餐饮盘踞“诸侯时代”

大单品迎来发展机会

如果从更加宏观的角度来看,中国餐饮实际上依旧处在诸侯割据的时代,部分品牌甚至只深耕一个城市,其中有中国饮食文化带来的地域局限性影响,也有因各赛道商业模型不同而带来的“不得不为之”。

■ 中国正餐类品牌规模(整理:餐饮新连锁 数据来源:窄门餐眼、品牌新闻)

其中正餐赛道由于重资产、重服务的原因很难诞生千店规模的品牌,但细分来看:

中式正餐由于地域美食多样性,在菜系的细分上更加细致,也因此在市场占有率上显得较为劣势。如川菜品牌陶德砂锅,目前只在四川开了16家门店,但口碑评分都位列前茅,不乏有人专程入川体验。

■ 源自:绿茶餐厅

而从门店规模来看,中式正餐品牌门店数在几十到几百家不等,其中规模最大的是绿茶餐厅,目前门店283家。

其次,规模化、连锁化程度较高的是火锅烧烤品类,因其较高的标准化运作,对于成本的有效把控,使得该品类门店规模扩张相对容易,其中海底捞作为火锅龙头,目前门店数1357家。

■ 源自:蛙来哒

不过,在传统正餐品类之外,中式餐饮的大单品正迎来品类爆发崛起——

比如,蛙来哒、半天妖烤鱼等休闲单品正餐,已经突破千店。

由于单品类正餐对上游供应链要求较低,供应链建设相对容易,存储运输成本也相应减少。中餐细分品类,大单品会出现越来越多的千店规模品牌。

3

餐饮跨入万店圈层的3个密码

随着中国餐饮业发展的规模化、连锁化、品牌化的趋势,万店俱乐部的成员只会越来越壮大。

那接下来,如何才能率先进入万店圈层呢?

1.选好品类,事半功倍

不算饮品类,规模做得非常大的餐饮品牌,如华莱士、正新鸡排、绝味鸭脖都是靠着“做鸡”“做鸭实现了万店规模。

首先,炸鸡等小吃快餐品类,渗透率高、消费频率高,一旦有连锁经营模式,就能迅速打开市场形成规模。艾媒咨询数据显示,鸭肉类、鸡肉类卤制品在卤制品爱好者心中占据着很高的地位,分别受到73.6%和66.8%消费者的青睐。

■ 源自:艾媒咨询

其次,在麦当劳、肯德基的推动下,鸡肉产业链已经相当成熟。一大批鸡肉大牌供应商,如圣农、嘉基、荷美尔、泰森等,为餐饮品牌们提供着可靠的原料输入。再来看鸭肉,中国算得上是“肉鸭第一大国”。预计2023年我国商品肉鸭出栏量将达52.74亿只。

■ 源自:中商情报网

可见,选好品类就相当于选择了一个庞大的市场。

姚哲认为:鸡肉类产品是有千店机会的,因为靠单品出圈打造出的品牌,对供应链的要求非常低,而且由于价格低廉,符合目前国内消费市场情况,这也是为什么蜜雪冰城旁边总有一家正新鸡排的原因。

2.拥抱下沉,释放消费潜力

根据第七次人口普查数据,中国人均每月可支配收入在5,000块钱以上的人只有7200万。2000块钱以下的9.6亿人。中国人每天用在吃上的钱是17块8,所以正常情况下,普通中国人吃一顿饭是不会超过 20 块的。

此外,一线城市的竞争比较激烈,房租、人工、水电等成本居高不下,这给餐饮老板带来非常大的压力。而下沉市场的各项成本相对更低,因此,下沉到四、五线城市,餐饮的成长增速反而比较快。

研究报告显示,目前下沉市场人口占据全国总人口71.4%,,相较于一二线城市,下沉市场消费者表现出更为强烈的消费意愿。因此,像华莱士、正新鸡排、蜜雪冰城这些坚持平价和接地气的路线的餐饮品牌才是大多数国人的首选。

人们往往认为下沉市场消费能力更低,不在乎品质。但其实,下沉市场的消费者更愿意为低价高质的美味买单。

再比如,瑞幸的低价高品质就是其在县城杀疯了的法宝,数据显示,瑞幸在低线市场的联营门店数量占比从21年Q1的20%左右提升到23Q1的32.5%,收入为11.35亿元,同比增长106.7%。

3.供应链建设,推平成本

完善的供应链管理能力是催生“万店时代”的基础,比如蜜雪冰城和绝味鸭脖的快速发展就依托于其供应链体系。

蜜雪冰城打造的“研发生产+仓储物流+运营管理”的“三位一体”产业链,从开始的自建中央工厂,到建立独自的物流中心,有效降低了经营成本,提高了公司的运营效率。

如此一来,减少了加盟商在备货方面要压的成本,提升了加盟商的运营能力。据悉,蜜雪冰城2023年会把冷链覆盖到中国的每一个地方。

供应链能力也是绝味鸭脖的一张王牌。绝味鸭脖在全国有21个中央工厂,铺设的范围是每300公里的半径内就设有一个可供24小时内完成冷链配送的中央工厂。相较之下,周黑鸭只有2个中央工厂。

姚哲表示:万店规模实际上考验的是产业链的布局,因为这样的规模已经不再是一两个公司能做出来的,需要很扎实的上游产业布局,像正新鸡排这类品牌上游一定有很强的原料来源。

写在最后

连锁化、规模化、品牌化,已是餐饮发展的必然趋势。尤其是在全新的2023年,餐饮更将关注点落在规模化带来的效率成本优势上。

所以,当品类赛道成为一种起势的可能性,入局的赛道选择则不可规避地成为餐饮的“必修课程”。

品牌推荐

相关推荐