随着近年国内城镇化水平不断提高,消费者生活节奏不断加快,快餐市场需求也逐步扩大。

据餐饮吧近期出版的《中国餐饮发展报告2022》显示,2021年我国快餐的市场规模达到了9086亿元,其中中式快餐的市场规模为6426亿元,占比达到了70.7%,2022年我国中式快餐的市场规模预计将超过7000亿元。

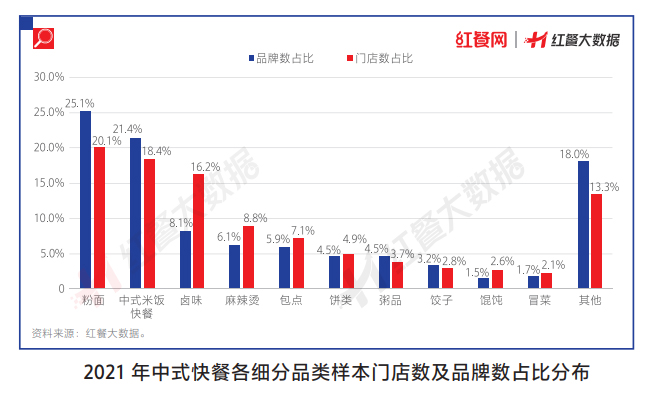

作为受众广泛的刚需品类,中式米饭快餐在中式快餐中占据着重要位置,是中式快餐的第二大赛道。报告称,在中式快餐样本门店中,中式米饭快餐的品牌数占比为21.4%,门店数占比为18.4%,均仅次于粉面品类。

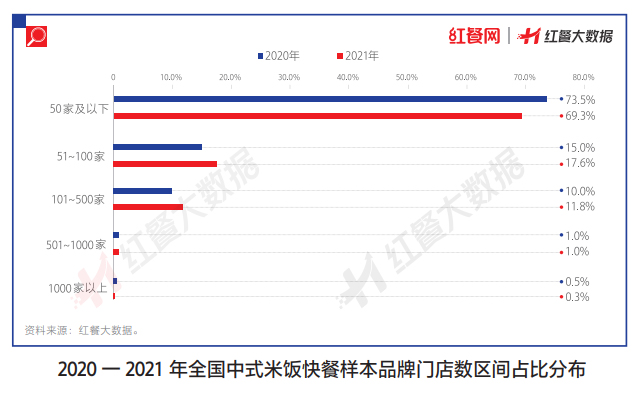

从中式米饭快餐的品牌门店规模看,2021年69.3%的品牌门店数在50家及以下;门店数在51~100家的品牌占比为17.6%;超过500家的品牌较少,占比仅为1.3%。

对比2020年的数据可知,2021年中式米饭快餐门店数在50家及以下的品牌占比有所减少,门店数在51~100家、101~500家的品牌占比均有所增加。这或是因为受疫情影响,规模较小、抗风险能力弱的品牌更容易被市场淘汰,而具有一定规模、根基较好的品牌有较强的生存能力。

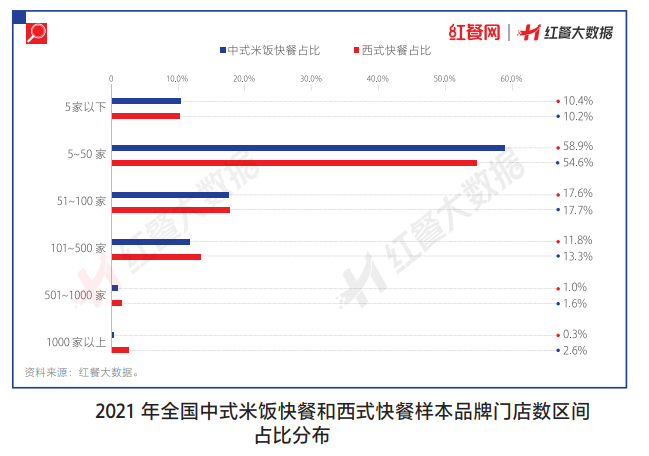

随着快餐市场的不断发展,中式米饭快餐品类的连锁化程度也在不断提高,但因其整体连锁化起步较晚,目前连锁化程度仍不及西式快餐。

从两者门店数据的对比来看,在5~50家的门店规模区间中,中式米饭快餐的品牌占比较西式快餐高出4.3个百分点;而在100家以上的各个门店规模区间中,西式快餐的品牌占比均高于中式米饭快餐;1000家以上门店规模的品牌占比差距最大,多个西式快餐品牌的门店数已经超过了1000家,如华莱士的门店数甚至超过了2万家,但中式米饭快餐品类里门店数过千的品牌还较少。

品牌推荐

相关推荐

餐饮吧所有展示信息均为第三方提交,对使用者在本站获取的任何资料信息所导致的任何直接或间接的损失不承担任何责任。特此声明对用户提交信息的真实性、准确性不承担任何法律责任。 关于我们 | 意见反馈 | 法律声明 | 粤ICP备18075843号-2 | XML地图 | 温馨提示:市场有风险,投资需谨慎!